Osoby wykonujące czynnie zawód inżyniera budownictwa, bez względu na formę zatrudnienia, muszą mieć obowiązkowe ubezpieczenie OC. Jaką ochronę zapewnia Umowa Generalna PIIB?

Celem niniejszego artykułu jest wskazanie różnych sytuacji zawodowych inżynierów budownictwa w kontekście obowiązkowego ubezpieczenia OC, którym objęty jest każdy członek Polskiej Izby Inżynierów Budownictwa w ramach Umowy Generalnej z Ergo Hestią. Postaramy się wskazać, w których sytuacjach obowiązkowe ubezpieczenie OC jest wystarczające do ochrony ryzyk w danej sytuacji zawodowej, a w których sytuacjach istnieją ryzyka nie objęte obowiązkowym ubezpieczeniem.

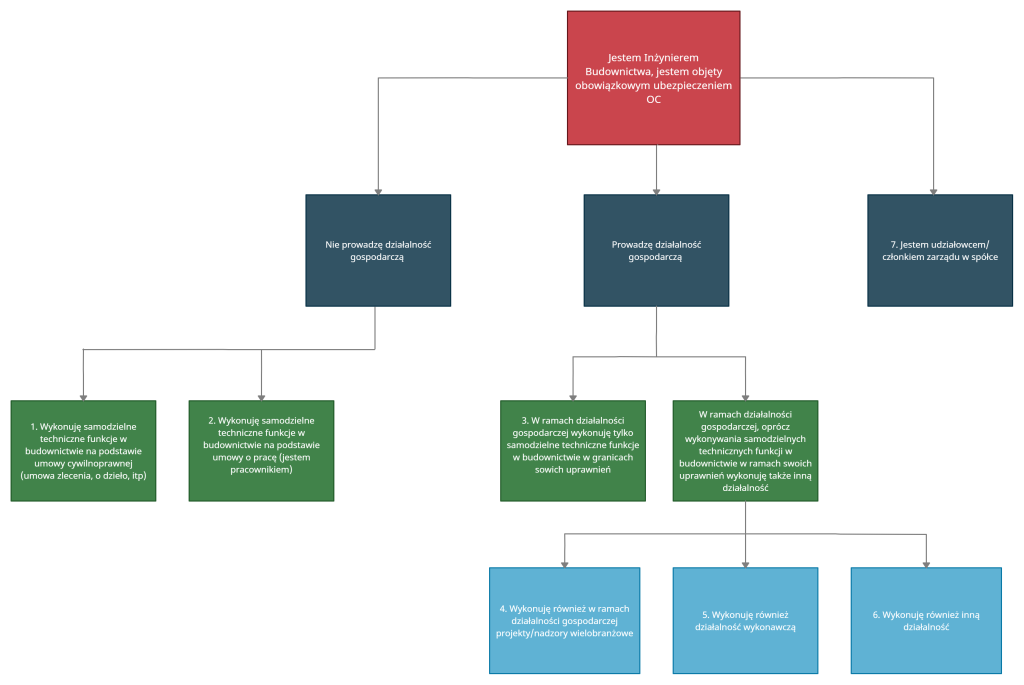

W tekście zamieściliśmy schemat pokazujący siedem przykładowych sytuacji ubezpieczonego, w tym m.in. na przykładzie osoby, zatrudnionej na umowę o pracę, prowadzącej działalność gospodarczą, czy też udziałowca albo członka zarządu w spółce z o.o. Wyjaśniliśmy na jaki zakres ochrony może każdy z nich liczyć.

Na wstępie, dla przypomnienia, przytaczamy kilka najważniejszych informacji o obowiązkowym ubezpieczeniu OC inżynierów budownictwa. Obowiązkowym ubezpieczeniem OC jest objęta odpowiedzialność cywilna inżynierów budownictwa za szkody wyrządzone w następstwie działania lub zaniechania ubezpieczonego w związku z wykonywaniem samodzielnych technicznych funkcji w budownictwie w zakresie posiadanych uprawnień budowlanych.

Na mocy § 17 ust. 4 Umowy Generalnej zawartej pomiędzy Polską Izbą Inżynierów Budownictwa a Ergo Hestią dodatkowo ochroną ubezpieczeniową objęta jest odpowiedzialność cywilna za szkody wyrządzone w następstwie: wykonywania projektów wykonawczych, techniczno-budowlanych oraz innych projektów zawierających analizy stanów granicznych nośności (SGN) i/lub stanów granicznych użytkowalności (SGU), obliczenia statyczne i wytrzymałościowe, analizy wytrzymałościowe i wyboczeniowe, analizy konstrukcji wraz z koniecznymi opisami oraz dokumentacją rysunkową i kosztorysową, wykonywanie czynności majstra budowlanego, wykonywanie czynności rzeczoznawcy budowlanego, powstałe na skutek wykonywania opracowań technicznych wynikających z przepisów Prawa budowlanego oraz aktów wykonawczych do tej ustawy. [1]

Cały teks Umowy generalnej dostępny jest tutaj: https://www.piib.org.pl/pliki/ubezpieczenia/ubezp-2021-2024/UG_PIIB_WYCIAG.pdf .

Obowiązkowe ubezpieczenie OC pokrywa szkody do kwoty 50.000 Euro na zdarzenie. Inżynier budownictwa ma możliwość skorzystania z nadwyżkowego ubezpieczenia OC, które zwiększa sumę gwarancyjną, przy zachowaniu identycznego zakresu ubezpieczenia jak w ubezpieczeniu obowiązkowym. Suma ubezpieczenia obowiązkowego kumuluje się z wybraną sumą gwarancyjną ubezpieczenia nadwyżkowego. Sumy gwarancyjne wynoszą: 100.000 EURO, 200.000 EURO, 250.000 EURO, 300.000 EURO, 400.000 EURO, 500.000 EURO. Składki kształtują się odpowiednio: 190 PLN, 390 PLN, 470 PLN, 630 PLN, 980 PLN, 1500 PLN.

Schemat pokazujący siedem przykładowych sytuacji ubezpieczonego

Poniżej w sytuacjach 1-3 wskazujemy przypadki gdzie obowiązkowe ubezpieczenie OC inżyniera budownictwa jest wystarczające dla pokrycia ryzyk związanych z wykonywanymi czynnościami i prowadzoną działalnością:

SYTUACJA NR 1

Inżynier budownictwa nie prowadzi działalności gospodarczej, wykonuje samodzielne techniczne funkcje w budownictwie na podstawie umowy cywilnoprawnej (umowy zlecenia, umowy o dzieło).

W takiej sytuacji, zgodnie z przepisami o odpowiedzialności cywilnej, inżynier budownictwa za szkodę odpowiada do jej pełnej wysokości, zarówno wobec osób trzecich, jak i wobec swojego kontrahenta (chyba że w umowie z kontrahentem ograniczono odpowiedzialność wobec kontrahenta). Poszkodowany może zwrócić się o naprawienie szkody do inżyniera budownictwa, który wyrządził szkodę spowodowaną błędem w czynnościach zawodowych. Z racji objęcia ubezpieczeniem OC, poszkodowany może zwrócić się bezpośrednio do Ubezpieczyciela z roszczeniem o wypłatę odszkodowania.

W praktyce w przypadku zgłoszenia roszczeń Ubezpieczyciel bada odpowiedzialność inżyniera za powstałą szkodę, zakres ochrony ubezpieczeniowej, zasadność wysokości roszczeń. W sytuacji zasadności roszczeń i przy potwierdzeniu ochrony ubezpieczeniowej, Ubezpieczyciel wypłaci odszkodowanie z obowiązkowego ubezpieczenia OC inżyniera budownictwa, do wysokości powstałej szkody, nie więcej niż do wysokości sumy gwarancyjnej wynoszącej 50.000 euro. Dla osoby która skorzystała z ubezpieczenia nadwyżkowego kwota wypłaconego odszkodowania może być wyższa (nie większa niż suma obu polis).

W razie braku odpowiedzialności ubezpieczonego za szkodę przy braku wyłączeń ochrony ubezpieczeniowej Ubezpieczyciel wydaje decyzją odmawiającą uznania roszczeń ze względu na brak odpowiedzialności ubezpieczonego za szkodę. Jeżeli Ergo Hestia zostałaby pozwana przez osobę, która uważa się za poszkodowanego, będzie podejmować wszystkie kroki dla odparcia roszczenia. W razie przegranej wypłaci odszkodowanie, pokryje zasądzone odsetki i koszty sądowe poniesione przez stronę przeciwną. Jeżeli postępowanie cywilne o wypłatę odszkodowania zostanie wszczęte przeciwko ubezpieczonemu będzie on obowiązany podjąć współpracę umożliwiającą wystąpienie przez Ubezpieczyciela z interwencją uboczną, a Ergo Hestia będzie miała obowiązek przystąpienia z interwencją uboczną.

SYTUACJA NR 2

Inżynier budownictwa nie prowadzi działalności gospodarczej, wykonuje samodzielne techniczne funkcje w budownictwie na podstawie umowy o pracę – jest pracownikiem.

W przypadku wyrządzenia szkody przez inżyniera budownictwa – pracownika znajdą zastosowanie przepisy Kodeksu Pracy. Zgodnie z art. 120 § 1 kodeksu pracy, w razie wyrządzenia przez pracownika przy wykonywaniu przez niego obowiązków pracowniczych szkody osobie trzeciej, zobowiązany do naprawienia szkody jest wyłącznie pracodawca. Pracodawca może domagać się od pracownika roszczenia regresowego (odszkodowania), które zgodnie z art. 119 Kodeksu Pracy, nie może przewyższać kwoty trzymiesięcznego wynagrodzenia przysługującego pracownikowi w dniu wyrządzenia szkody. Obowiązkowe ubezpieczenie OC pokryje wysokość szkody wyłącznie do wysokości 3-miesięcznego wynagrodzenia pracownika.

W ramach obowiązkowego ubezpieczenia OC, Ubezpieczyciel jest zobowiązany do odparcia bezpodstawnego roszczenia, gdy pracodawca będzie chciał pociągnąć pracownika do odpowiedzialności do pełnej wysokości szkody albo gdy roszczenie będzie zgłaszać osoba trzecia. W takiej sytuacji Ubezpieczyciel wydaje decyzją odmawiającą uznania roszczeń ze względu na brak odpowiedzialności ubezpieczonego za szkodę. Jeżeli Ergo Hestia zostałaby pozwana przez osobę, która uważa się za poszkodowanego, będzie podejmować wszystkie kroki dla odparcia roszczenia. W razie przegranej, wypłaci odszkodowanie, pokryje zasądzone odsetki i koszty sądowe poniesione przez stronę przeciwną. Jeżeli postępowanie cywilne o wypłatę odszkodowania zostanie wszczęte przeciwko Ubezpieczonemu będzie on obowiązany podjąć współpracę umożliwiającą wystąpienie przez Ubezpieczyciela z interwencją uboczną, a Ergo Hestia będzie miała obowiązek przystąpienia z interwencją uboczną. Ubezpieczyciel będzie podejmował niezbędne czynności dla odparcia roszczenia.

SYTUACJA NR 3

Inżynier budownictwa prowadzi działalność gospodarczą, w jej ramach wykonuje tylko samodzielne techniczne funkcje w budownictwie w granicach swoich uprawnień.

W takiej sytuacji inżynier budownictwa – przedsiębiorca odpowiada za szkodę, do pełnej wysokości szkody, zarówno wobec osób trzecich, jak i wobec swojego kontrahenta (chyba, że w umowie ograniczono odpowiedzialność wobec kontrahenta).

Zgodnie z par. 17 ust. 5 Umowy Generalnej, dla ochrony ubezpieczeniowej nie będzie miał znaczenia fakt, że ubezpieczony wykonuje samodzielne funkcje techniczne w budownictwie w ramach prowadzonej działalności gospodarczej. Oznacza to, że poszkodowany może zwrócić się o naprawienie szkody bezpośrednio do Ubezpieczyciela z roszczeniem o wypłatę odszkodowania, mimo że szkoda powstała w ramach realizacji umowy z osobą prowadzącą jednoosobową działalność gospodarczą. W praktyce w przypadku zgłoszenia roszczeń Ubezpieczyciel bada odpowiedzialność inżyniera za powstałą szkodę, zakres ochrony ubezpieczeniowej, zasadność wysokości roszczeń. W sytuacji zasadności roszczeń i przy potwierdzeniu ochrony ubezpieczeniowej, Ubezpieczyciel wypłaci odszkodowanie z polisy obowiązkowego ubezpieczenia OC Inżyniera Budownictwa, do wysokości sumy gwarancyjnej wynoszącej 50.000 euro. Dla osoby, która skorzystała z ubezpieczenia nadwyżkowego kwota wypłaconego odszkodowania może być wyższa (nie większa niż suma obu polis).

Zasada z par. 17 ust. 5 Umowy Generalnej o ochronie ubezpieczeniowej w ramach prowadzanej działalności odnosi się także do ubezpieczeń nadwyżkowych – zatem wykupując ubezpieczenie nadwyżkowe, Inżynierów Budownictwa prowadzący działalność gospodarczą zyskuje ochronę na wyższą sumę.

W razie braku odpowiedzialności Ubezpieczonego za szkodę, ubezpieczyciel będzie postępował w sposób opisany w ostatnim akapicie Sytuacji nr 1.

Poniżej w sytuacjach 4-7 wskazujemy przypadki, w których obowiązkowe ubezpieczenie OC inżyniera budownictwa pokrywa tylko część ryzyk związanych w prowadzoną działalnością, a każda zainteresowana osoba powinna dokonać analizy własnej sytuacji w kontekście dodatkowych ubezpieczeń:

SYTUACJA NR 4

Inżynier budownictwa prowadzący działalność gospodarczą i oprócz wykonywania samodzielnych technicznych funkcji w budownictwie w ramach swoich uprawnień, przyjmuje zlecenia na projekty/nadzory wielobranżowe.

Tak jak wspomnieliśmy powyżej, ochrona z obowiązkowego ubezpieczenia OC dotyczy tylko odpowiedzialności cywilnej za szkody wynikłe z działania lub zaniechnia przy wykonywaniu samodzielnych technicznych funkcji w budownictwie w ramach własnych uprawnień budowlanych ubezpieczonego. Tym samym z ubezpieczenia danego inżyniera budownictwa nie może być z pokryte roszczenie o naprawienie szkody wyrządzonej przez jego podwykonawców (np. branżystów, rzeczoznawców p.poż., geodetów, geotechników). Obowiązkowe ubezpieczenie OC inżyniera budownictwa nie obejmuje również szkód wyrządzonych przez jego pracowników wykonujących samodzielne techniczne funkcje w budownictwie.

Dla ochrony ubezpieczeniowej na szkody wyrządzone przez podwykonawców i pracowników, dostępne są na rynku ubezpieczeniowym dobrowolne ubezpieczenia dla pracowni projektowych i firm obsługi inwestycji.

SYTUACJA NR 5

Inżynier budownictwa prowadzący działalność gospodarczą, oprócz wykonywania samodzielnych technicznych funkcji w budownictwie w ramach swoich uprawnień, wykonuje także roboty budowlane, usługi budowlane, wykończeniowe.

Tak jak wspomnieliśmy powyżej, ochrona z obowiązkowego ubezpieczenia OC dotyczy tylko odpowiedzialności cywilnej za szkody wynikłe z działania lub zaniechania przy wykonywaniu samodzielnych technicznych funkcji w budownictwie w ramach własnych uprawnień budowlanych ubezpieczonego. Zatem wszystkie szkody wyrządzone podczas realizacji prac albo wynikłe z wadliwego wykonawstwa robót kiedy ubezpieczony nie sprawuje samodzielnych funkcji technicznych pozostają poza zakresem ochrony ubezpieczeniowej. Poza zakresem pozostaną też szkody wyrządzone podczas realizacji prac albo wynikłe z wadliwego wykonawstwa robót, w których nie można przypisać inżynierowi uchybienia w wykonywaniu samodzielnej technicznej funkcji w budownictwie. Na rynku powszechnie dostępne są produkty ubezpieczeniowe dla firm realizujących roboty budowlane, usługi budowlane, wykończeniowe.

SYTUACJA NR 6

Inżynier budownictwa prowadzący działalność gospodarczą, oprócz wykonywania samodzielnych technicznych funkcji w budownictwie w ramach swoich uprawnień wykonuje także różne rodzaje działalności.

Ochrona z obowiązkowego ubezpieczenia OC dotyczy tylko odpowiedzialności cywilnej za szkody wynikłe z działania lub zaniechania przy wykonywaniu samodzielnych technicznych funkcji w budownictwie w ramach własnych uprawnień budowlanych ubezpieczonego. Pozostałe działalność pozostaje poza zakresem ochrony ubezpieczeniowej z obowiązkowego ubezpieczenia OC. Ze względu na bardzo różnorodną działalność prowadzoną przez przedsiębiorców, trudno w ramach niniejszego artykułu, sugerować rozwiązania ubezpieczeniowe. Zachęcamy do analizy rodzajów działalności gospodarczej i konsultacji z osobami, które na co dzień obsługują Państwa ubezpieczenia.

SYTUACJA NR 7

Inżynier budownictwa jest udziałowcem albo członkiem zarządu w spółce z o.o . Na potrzeby tego artykułu zajmiemy się omówieniem sytuacji, gdy spółka realizuje projekty, nadzory, oceny stanu technicznego.

W pierwszej kolejności należy wskazać, że odpowiedzialność za szkodę wyrządzoną w związku z realizowaną umową ponosi spółka z o.o., jako strona umowy. Odpowiedzialność za szkodę ponosi także inżynier budownictwa wykonujący funkcję projektanta, inspektora nadzoru, rzeczoznawcy. W zależności od formy zatrudnienia inżyniera przez spółkę będzie on ponosił odpowiedzialność jako podwykonawca (prowadzący lub nieprowadzący działalności gospodarczej) albo jako pracownik. Jeżeli ten inżynier budownictwa jest jednocześnie udziałowcem lub członkiem zarządu, od formy zatrudnienia będzie zależała odpowiedzialność za szkodę oraz zakres ubezpieczenia.

Jeżeli udziałowiec, członek zarządu jest pracownikiem w zakresie projektowania, nadzorów, rzeczoznawstwa i jest on odpowiedzialny za powstałą szkodę – jego sytuacja prawna i zakres ubezpieczenia został opisany w Sytuacji nr 2.

Jeżeli udziałowiec, członek zarządu jest osobą zatrudnioną przez Spółkę na podstawie umowy cywilno-prawnej – jego sytuacja prawna i zakres ubezpieczenia został opisany w Sytuacji nr 1 lub 3.

Na rynku dostępne są dobrowolne ubezpieczenia odpowiedzialności cywilnej dla Spółek wykonujących projekty i nadzory, oceny stanu technicznego. W zależności od zakresu ofertowanego przez Ubezpieczycieli ochroną mogą być objęte szkody wyrządzone przez pracowników i podwykonawców.

Jak widać z powyższych rozważań sytuacja prawna inżyniera budownictwa i zakres ubezpieczenia zależy od formy działalności w ramach której wykonuje samodzielnego funkcje techniczne. Dodatkowe rodzaje działalności gospodarczej, posiadanie udziałów w spółce, sprawowanie funkcji we władzach spółki wymagają analizy pod kątem posiadanych ubezpieczeń.

W przypadku pytań zachęcamy do kontaktu mailowego/telefonicznego oraz do odwiedzenia serwisu www.ubezpieczniadlainzynierow.pl,

Maria Tomaszewska-Pestka

mtp@ubezpieczeniadlainzynierow.pl

Agencja Wyłączna Ergo Hestii

[1] W dalszej części artykułu jeżeli będziemy pisać o wykonywaniu samodzielnych technicznych funkcji w budownictwie należy przez to rozumieć także czynności wskazane w § 17 ust. 4 Umowy Generalnej